L’ÉPARGNE EN MICROFINANCE : présentation du Crédit Kangourou.

L’ÉPARGNE EN MICROFINANCE

L’épargne en microfinance joue un rôle fondamental dans la lutte contre la pauvreté et dans l’inclusion financière.

Les rôles de l’épargne

- Apporter la sécurité financière : elle protège contre les incidents de la vie.

- Être autonome : elle permet de ne pas dépendre d’autrui.

- Permettre un investissement : elle constitue une base pour développer des activités génératrices de revenus.

- Pour les institutions de microfinance : les dépôts d’épargne permettent d’octroyer des prêts à la clientèle.

Les produits spécifiques de la microfinance

Dans les établissements de microfinance, on distingue :

-

L’épargne volontaire

L’épargne volontaire, chaque personne épargne à son rythme en général sur un compte d’épargne (compte sur livret)

-

L’épargne obligatoire

En exigeant une épargne obligatoire, l’institution de microfinance , oblige son client à épargner une certaine somme avant de lui octroyer un prêt.

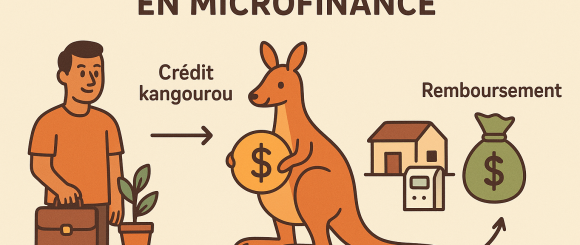

LE CREDIT KANGOUROU

Parmi les produits d’épargne proposés par les institutions de microfinance, nous présentons ici le Crédit Kangourou qui consiste à augmenter le montant des échéances afin de permettre au client de se constituer une épargne tout en remboursant son crédit.

Le principe du crédit Kangourou : Le remboursement d’un emprunt avec constitution d’une épargne

Le principe de ce produit est qu’à chaque échéance du crédit KANGOUROU, une épargne s’accumule dans un compte et qu’elle permet de constituer une réserve d’argent qui est restituée aux clients en fin de prêt.

Argumentaire commercial

Le crédit Kangourou permet aux clients d’une agence de microfinance de constituer une épargne parallèlement à leurs remboursements d’emprunts.

Il s’agit d’un produit typique de microfinance.

Le crédit est à l’image du kangourou et « de son bébé nommé Joey ». Dès que le client commence à rembourser à rembourser son prêt, une petite somme complémentaire se glisse dans la poche (le compte d’épargne associé) de sa mère. A la fin du remboursement cette somme aura grossie et sera remise à l’emprunteur. L’image est que le bébé s’éveille et sort de la poche.

Public auquel il est proposé

Le crédit KANGOUROU est un produit de microfinance. Il s’adresse par définition aux emprunteurs des institutions de microfinance.

Il sera particulièrement apprécié des femmes du marché ou d’artisans qui ne parviennent pas à épargner mais qui remboursent bien leurs crédits car il propose la constitution d’un capital sans effort.

Le produit Crédit KANGOUROU peut être proposé pour un client mais il peut aussi être souscrit sous la forme de compte joint.

Par contre le produit n’est ouvert ni aux mineurs ni aux majeurs incapable.

Coût du produit pour le client

Le crédit KANGOUROU se vend dans les mêmes conditions qu’un crédit à la production.

Conditions spécifiques de durée, de montant…

Le client doit bien comprendre le principe du crédit KANGOUROU car il devra rembourser des sommes un peu plus élevées à chaque échéance que pour un crédit à la consommation classique.

Si le client souhaite la mise en place du crédit KANGOUROU, il doit prendre conscience qu’il devra disposer d’une capacité de remboursement suffisante avant de s’engager.

Comptabilisation du produit Crédit KANGOUROU

Dans la comptabilité de l’institution de microfinance on trouve deux produits totalement distincts :

- A l’actif du bilan parmi les concours à l’économie le produit « crédit KANGOUROU » qui enregistre le prêt.

- Au passif du bilan du coté des dépôts de la clientèle un produit « épargne KANGOUROU » qui enregistre la part d’épargne comprise dans l’échéance.

Conditions d’arrêté périodique du produit, modalités de calcul des intérêts

Les intérêts du crédit KANGOUROU sont calculés selon un plan d’amortissement classique d’un crédit.

Par contre à l’échéance constante de ce crédit est ajoutée une partie fixe qui permet la constitution de l’épargne.

La partie fixe est enregistrée sur un compte d’épargne à chaque échéance. Périodiquement généralement en fin de trimestre, ce compte est arrêté au taux de rémunération de l’épargne de l’établissement.

Garanties

Comme pour tous les prêts des institutions de microfinance, il est souhaitable de prendre une garantie avant l’octroi d’un crédit à la consommation comme le prêt KANGOUROU.

Il faut toutefois noter que l’épargne constituée au fur et à mesure des remboursements complète la garantie d’origine et qu’à la fin cette épargne devient plus importante que le montant restant à rembourser.

Il est prudent de prévoir dans le contrat de prêt que la partie épargnée peut être récupérée par l’agence de microfinance en cas de non remboursement d’une partie du prêt.

Un remboursement anticipé est possible.

Compte tenu de la vulnérabilité des clients en matière de produits de microfinance, il convient de prévoir que le remboursement anticipé est possible de la partie épargnée.

Comme le prêt est partiellement garanti par les dépôts d’épargne, les conditions du crédit doivent alors être modifiées par une hausse du taux d’intérêts. La perception d’une commission de pénalité est également souhaitable pour dissuader le client de casser son crédit KANGOUROU.

Bien entendu les modalités de ces pénalités doivent figurer très clairement au contrat.

LE CRÉDIT KANGOUROU, produit typique de microfinance

ATALIA Certification certifie que l’école de la microfinance a été évaluée et jugée conforme aux exigences requises par le Référentiel national sur la qualité des actions concourant au développement des compétences.

QUALIOPI + AF

Chef d’agence en microfinance

Un chef d’agence bien formé garantit la performance de l’agence de microfinance, la satisfaction des clients et la maîtrise des risques.

Son niveau de compétence a un impact direct sur la réussite de l’agence.

Pourquoi les établissements de microfinance ont-ils besoins de chefs d’agences bien formés ?

Les établissements de microfinance ont besoin de chef d’agences qui ont une réelle légitimité. Pour l’acquérir, il faut des candidats qui soient à la fois des animateurs, qui sachent mobiliser et qui prennent les bonnes décisions.

Le chef d’agence est polyvalent par nature :

il est le premier commercial de l’agence : son rôle est d’élaborer et de mettre en pratique la politique commerciale de l’établissement de microfinance

Le chef d’agence possède aussi de bonnes aptitudes au management, il a appris à négocier, à être à l’écoute, il est organisé et rigoureux, diplomate, avec un sens de l’adaptation Il est pédagogue et forme ses équipes au quotidien. On attend alors de lui qu’il maîtrise l’ensemble des dossiers de l’agence, qu’il soit vigilant par rapport à la sécurité….

Il ne faudrait pas oublier non plus le rôle important du chef d’agence par rapport aux relations sociales locales.

Il est rare de trouver sur le marché du travail des personnes ayant toutes les dispositions pour devenir des chefs d’agences complets. Il est donc nécessaire d’entrainer les candidats sur l’ensemble des rôles qu’ils devront tenir.

– Plan de la formation –

Chef d’agence en microfinance

Module 1 : Introduction au secteur de la microfinance

Les objectifs de la microfinance

Rôle des agences et spécificités par rapport à la banque traditionnelle

Enjeux actuels (inclusion financière, digitalisation, réglementation…)

Module 2 : L’organisation d’une agence de microfinance

Organisation et fonctionnement d’une agence

Suivi des indicateurs d’activité (portefeuille, productivité, qualité de service)

Gestion des caisses et sécurité

Module 3 : Le Management, la motivation et leadership

Gestion d’équipe et animation de réunions

Motivations, évaluations et gestion des performances

Communication interne et gestion de conflits

Module 4 : Développer la clientèle

Techniques de prospection et fidélisation

Développement des produits de microfinance adaptés à la clientèle locale

Actions commerciales et gestion de la concurrence

Module 5 : La collecte de l’épargne

La collecte de l’épargne stable est indispensable pour vendre des crédits

Bien connaitre les produits d’épargne en microfinance

Savoir collecter les dépôts à terme.

Module 6 : La cartographie des risques en agence

Les risques liés aux crédits

Les risques opérationnels

Les risques liés à la conjoncture

Module 7 : L’organisation du contrôle interne, la prévention des fraudes

Il est indispensable de responsabiliser en imposant l’autocontrôle par chacun

Le contrôle interne de premier niveau réalisé par le hiérarchique

Le contrôle de second niveau réalisé par le contrôleur interne et par l’inspecteur

Module 8 : Analyse et gestion du portefeuille de crédit

L’analyse des dossiers crédits en agence (particuliers, entrepreneurs individuels et sociétés)

Savoir équilibrer les risques en fonction des activités économiques

Gestion des retards et recouvrement

Module 9 : Réglementation et Conformité

Le cadre règlementaire de la microfinance (Lois, rôle de la banque centrale, autorités de supervision)

Politiques internes et respect des procédures

lutte contre le blanchiment des capitaux et le financement du terrorisme (LCB-FT)

Module 10 : Outils numériques et systèmes d’information

Le Core Banking est au cœur de la transformation digitale des institutions financières

La Sécurité informatique et la confidentialité des données

Introduction à l’analyse de données pour décision

Module 11 : Gouvernance, éthique et protection des salaries et des clients

L’obligation de loyauté et d’information du client

Protection des clients et prévention du surendettement

La sécurité des biens et des personnes dans l’agence

Module 12 : L’analyse de la rentabilité de l’agence et les budgets

La compréhension de la comptabilité bancaire permettant d’apprécier la rentabilité des activités

L’analyse des résultats obtenus par l’agence

La maitrise du budget de l’agence

L’école de la microfinance

L’ÉCOLE DE LA MICROFINANCE (NANTES – FRANCE) organise depuis 2013 des formations destinées à un public de cadres et de dirigeants des banques et des institutions de microfinance, pour accompagner leur développement et leur professionnalisation.

QUALIOPI Actions de formations

Le financement de l’entreprenariat féminin est un facteur clé de l’accélération de l’inclusion financière.

Une entreprise a besoin d’être compétitive pour se développer.

Les femmes entrepreneurs ont donc des défis à relever, elles établissent une stratégie pour leur entreprise avec un business plan cohérent, une recherche de financements et leurs compétences commerciales.

Les produits sont-ils bons et répondent-ils aux besoins du marché ?

Le soutien de l’entrepreneuriat féminin par les banques, les établissements de microfinance et les organismes de garantie résulte du constat que les contraintes financières constituent le principal obstacle au développement de la micro entreprise féminine en Afrique et que la femme africaine se retrouverait systématiquement exclue du système financier bancaire.

Les préjugés ont en effet tendance à confiner les femmes dans des activités à faible productivité et il convient de leur faire prendre conscience de l’existence de leurs atouts comme par exemple la capacité à se regrouper pour constituer une tontine, car le simple fait de se regrouper pour une action rend autonome et donc moins vulnérable.

Pour commencer l’entreprise il faut avoir dressé un état des lieux

Comment se présente l’environnement, quel est le marché que je vise ?

Est-ce-que je connais bien le marché, les concurrents déjà en place, leurs produits, leurs méthodes de commercialisation ? Il est impératif pour la femme entrepreneur de faire une étude de marché pour bien arrêter ma stratégie et disposer des meilleurs atouts pour le développement de mon entreprise.

Quels sont mes atouts pour proposer des biens ou des services sur ce marché ?

Est-ce que j’apporte une innovation ?

Quelles sont les difficultés que je vais rencontrer de mon propre fait (financement, qualité du produit, absence de notoriété…)

Comment je contacterai mes clients et identifierai leurs besoins ? (en ligne, en magasin, sur le marché ?)

Y a-t-il des opportunités aujourd’hui sur le marché ?

Et y aurait-il des difficultés probables qui peuvent m’interdire de réaliser mon activité ou freiner celle-ci ?

Le financement de l’entreprise

La femme entrepreneur doit estimer le montant des financements sont elle a besoin :

Elle devra apporter une partie sur ses fonds personnels et elle va solliciter les établissements de crédit et les organismes de garantie pour obtenir le complément.

Pour convaincre les prêteurs, il lui faut un dossier solide et argumenté : le business plan.

Il lui faut établir un bilan prévisionnel, un compte de résultat prévisionnel et un plan global de trésorerie prévisionnel. Tous ces documents vont permettre de vérifier que la femme entrepreneur va dégager une marge positive sur son activité laquelle lui permettra de rembourser les prêteurs et de développer son entreprise.

Il faudra aussi anticiper les évolutions nécessaires du fonds de roulement.

Objectif de la formation

La formation directe des femmes entrepreneurs consiste en un accompagnement direct sur 5 jours avec un expert.

Pour ce qui concerne la formation de formateurs en entreprenariat féminin, que propose l’école de la microfinance il s’agit de former des accompagnateurs qui seront chargés d’appuyer le développement de l’entreprenariat féminin.

La formation des animateurs / animatrices a pour objet d’apporter le savoir-faire pédagogique et les connaissances techniques pour accompagner et former des femmes entrepreneurs ou en cours de création de petites ou des micro-entreprises (TPME).

Contenu de la formation

La formation permet aux animateurs / animatrices d’acquérir des compétences clés pour animer un groupe de créateurs d’entreprises ou de micro-entreprises en aidant à vérifier la viabilité des projets et en apportant des outils pour accompagner les femmes chefs d’entreprises.

La formation commence par 2 journées de formation de formateurs. Dans cette partie, on se consacre à préparer concrètement les actions de formation qu’animeront les formateurs / formatrices

Les 3 journées suivantes il s’agit d’une formation technique pour bien comprendre le fonctionnement d’une entreprise ou d ‘une micro-entreprise

Par exemple l’acquisition des techniques de gestion comme la gestion de la production, les stocks, le cycle économique, l’élaboration de documents comptables prévisionnels et de suivi de l’activité.

Travail sur le business plan :

Compte tenu du fait que les créateurs d’entreprises maitrisent généralement bien leurs produits et leurs approvisionnements, les stagiaires sont formés particulièrement sur l’examen des points faibles des projets des entrepreneurs : la commercialisation des produits et le suivi de la trésorerie de l’entreprise.

Pour finir les stagiaires apprennent à présenter les demandes de prêts auprès des établissements de garantie, des banques ou des microfinances.

Création de mallettes pédagogiques pour les animateurs / animatrices :

La formation est une formation de formateurs. Dans ce cadre les participants à la formation apprendront à créer un ensemble de supports qu’ils utiliseront pour animer leurs propres formations.

- Un livret pédagogique global,

- Des documents d’illustration de cas pour les budgets, les prévisions de trésorerie, le calcul des marges.

- Une présentation de l’épargne, des dettes, des services financiers que proposent les banques ou les établissements financiers et la négociation financière.

Publics concernés

- Agent de crédit en banque ou en microfinance

- Les chargés de mission de développement économique

- Conseillers des chambres de commerce ou chambre des métiers

- Les structures d’appui à l’entreprenariat

- Structures ministérielles de suivi et de promotion

- Animatrices d’ONG féminines et de groupements féminins

- Membres d’associations pour la promotion de l’entreprise

- Membres d’associations d’appui aux initiatives locales de développement

- Les élus en charge des questions économiques locales

- Experts comptables

- Les acteurs de l’économie sociale et solidaire (ESS)

Moyens pédagogiques

Une formation conçue par des professionnels de l’entreprise : dynamique avec de nombreux jeux de rôles, exposés, cours et exercices. Échanges. Exposés. Travaux en sous-groupes. Mises en situation.

Une pédagogie fondée sur l’échange de savoir-faire et le partage des expériences

Prérequis

Pour suivre le stage il est recommandé d’avoir une connaissance du processus général de montage de projet, d’avoir quelques connaissances en comptabilité générale et de connaitre un peu le rôle des banques par rapport aux entreprises.

Durée de la formation

35 heures de formation en présentiel sur 5 jours

Validation de la formation

Attestation de formation

Contact

ecole.de.la.microfinance@gmail.com

Développer la clientèle d’une agence bancaire

Dans la banque, le commercial est chargé d’accueillir le client, de lui apporter des conseils financiers et de lui vendre des produits et services de banque et d’assurance.

Il dispose généralement d’un portefeuille de clients qu’il suit.

La connaissance du client est fondamentale pour le chargé de clientèle. C’est pourquoi le Chargé de Clientèle bancaire doit entrer en contact le plus souvent possible avec son client

Avoir des relations et des points d’échange régulière avec son client est un véritable atout pour la stratégie commerciale.

Objectifs de la formation

- Former des conseillers-gestionnaires de clientèle, aptes à commercialiser l’ensemble des produits et services financiers d’une agence bancaire .

- Former les commerciaux aux produits et services proposés par les banques : la connaissance des produits bancaires par le Chargé de Clientèle est incontournable pour vendre.

- A travers des jeux de rôles, définir les bons réflexes face aux situations rencontrées.

- Permettre des évolutions professionnelles pour les agents de crédits et commerciaux.

- Apprendre à instruire de façon très professionnelle un dossier de crédit.

- Maitriser les risques liés aux opérations de crédit

Contenu de la formation

- ABC de la banque .

- Éléments fondamentaux de la réglementation.

- L’exercice du métier de commercial en banque , la prospection, la recommandation, les aides à la vente.

- Activer les clients et développer la clientèle à potentiel

- L’éducation financière du client,

- Du projet présenté par le client à la demande de crédit

- L’analyse de la viabilité de la demande de crédit

- Sécuriser et rentabiliser les risques bancaires , le coût du risque

- Savoir argumenter un dossier client pour inciter à son acceptation

- Les garanties en banque

- La gestion du portefeuille, les impayés, le recouvrement

- L’accompagnement de l’emprunteur jusqu’au remboursement total de son prêt.

- Bien connaitre les produits d’épargne en banque

- Faire de votre établissement financier la référence pour vos clients.

Publics concernés : les commerciaux

- Agents de crédit des Institutions de microfinance, agents de banques ou de structures financières.

- Commercial en banque

- Personnel de banque confirmé désirant mettre à jour ses techniques de vente

Moyens pédagogiques

Une formation dynamique avec des exposés, des cours et des exercices Pour transmettre les messages clefs, acquérir les connaissances ou réaliser une synthèse.

Des jeux de rôles pour vivre des mises en situations professionnelles

Des exposés techniques et théoriques sous la forme de support Power-Point, illustrés d’exemples pratiques, mini-cas d’application, QUIZ.

Des groupes de travail pour faciliter les échanges d’expérience et confronter les idées et les meilleures pratiques.

Prérequis

Il est obligatoire d’avoir de bonnes connaissances en banque pour suivre ce stage destiné à des commerciaux

Si vous souhaitez en savoir plus sur la formation :

Cliquez sur le lien vers la fiche de présentation de la formation des commerciaux d’une agence bancaire

Formation des commerciaux d’une agence bancaire

Contact et inscription

ecole.de.la.microfinance@gmail.com