LE PILOTAGE DE L’ACTIVITÉ BANCAIRE

posté le 26 décembre 2022 par Michel dans ECOLE DE BANQUE NANTES

Le contrôle de gestion en banque

La banque est une entreprise. Comme toutes les entreprises, pour vivre et se développer, elle doit gagner de l’argent.

Selon M .Michel PEBEREAU ancien dirigeant de la BNP , « plus que dans les autres secteurs économiques, la rentabilité est la condition de développement d’une banque. »

Le contrôle de gestion est chargé d’assurer l’efficacité du pilotage économique de la banque par la mise en place d’un système d’information de gestion.

Lien vers la formation au contrôle de gestion dans les banques

Formation Le contrôle de gestion dans la banque BQ 302

La fonction « Contrôle de gestion » dans la banque

Le contrôle de gestion a une mission essentielle d’appui à la recherche de la performance économique.

Les fonctions à assurer par le contrôle de gestion sont d’assurer un suivi de la performance de l’établissement, de mettre au point les procédures budgétaires et de présenter périodiquement un reporting. (Tableau de bord)

La mesure des performances bancaires s’effectue globalement à partir des chiffres de la comptabilité générale mais aussi selon 3 axes de rentabilité : les résultats des agences, les résultats par produits et la rentabilité d’un client.

Les missions du contrôle de gestion en banque

- Organiser l’information dans la banque : La banque, doit disposer d’un système capable de produire des informations, et de les analyser et de cerner les grandes tendances.

- Mesurer la rentabilité globale et la rentabilité de chaque agence et centre de responsabilité..

- S’assurer de la compétitivité des coûts des activités réalisées au siège.

- Mettre en place une gestion prévisionnelle (budget, planification), un suivi du coût du risque et des résultats (analyse des résultats, tableaux de bord, suivi d’indicateurs).

Les statistiques mensuelles

- Les statistiques correspondent essentiellement au suivi des capitaux moyens. Pour de nombreux établissements il s’agit de capitaux moyens obtenus en cumulant l’ensemble des soldes par type de produits à mi- mois et fin de mois que l’on divise par le nombre de quinzaines écoulées depuis le début de l’année. Certains établissements disposent de l’information capitaux moyens au jour le jour.

- Un fichier archive produit par produit le montant cumulé par type de produit à mi mois et en fin de mois : les comptes courants des entreprises, les comptes ordinaires des particuliers, les comptes d’épargne rémunérés, l’épargne logement, les DAT, les BDC…

- Un traitement informatique établit alors les capitaux moyens depuis le premier janvier jusqu’à la dernière fin de mois produit par produit

- L’information pertinente est de mettre en face le montant des charges d’intérêts payés pour chaque type de produit puis de faire des comparaisons par rapport à la période passée et à la même période de l’année passée.

La rentabilité par produit, le coût de la rémunération de l’épargne

La banque a besoin de parfaitement connaitre la rentabilité par produit : C’est ainsi qu’elle pourra proposer à sa clientèle des produits qui sont rentables pour elle.

La connaissance de la rentabilité de chaque produit permet ainsi de définir les actions commerciales en fonction de la création de valeur.

Les produits d’épargne

- Le coût de l’épargne : Les produits d’épargne peuvent avoir des coûts très constants d’une période sur l’autre ou à l’inverse subir des variations en particulier du fait des décisions prises pour attirer l’épargne. Quand par exemple il est décidé d’attirer les dépôts à terme avec une rémunération élevée, naturellement le taux moyen va augmenter, les nouveaux DAT se faisant à taux élevé tandis que progressivement les anciens DAT seront remboursés avec des taux moindres.

- Pour mesurer le taux moyen de rémunération, on divise simplement le solde du compte de charges (par exemple le compte de charges sur rémunérations de DAT) par les capitaux moyens des dépôts à terme. La cohérence est assurée par le fait que les comptes de charges et de produits ont été mis à zéro au premier janvier et que le cumul des charges se fera chaque mois jusqu’au 31 décembre. Ainsi à fin mai je prends le solde tel qu’il apparait en comptabilité au 31 mai et je divise ce montant par les capitaux moyens depuis le début de l’année c’est-à-dire du 1 janvier au 31 mai. Je compare alors le résultat du taux moyen à fin mai au calcul que j’avais fait dans les mêmes conditions à fin avril. Je fais également la comparaison du taux moyen avec la même période de l’année N-1

Le rendement des comptes à vue de la clientèle

Il s’agit de mesurer le rendement des comptes à vue de la clientèle en comparant ce que les comptes à vue ont rapporté et les soldes moyens débiteurs de ces comptes.

Les comptes courants de la clientèle rapportent des intérêts et des commissions. Ces intérêts et commissions sont perçus généralement trimestriellement mais parfois mensuellement chez certaines banques.

Les comptes de résultats sont crédités lors de la comptabilisation trimestrielle des arrêtés de comptes et sont débités des éventuelles rétrocessions consenties ;

Exemple : Si nous retenons un arrêté des comptes trimestriels nous prendrons les comptes suivants, les soldes des comptes étant obtenus après les journées supplémentaires du 30 juin.

| Compte de résultat (en millions FCFA) au 30/6/2022 | Agent économique Entreprises individuelles | Agent économique Sociétés |

| Intérêts Débiteurs | 691 | 1421 |

| COMMISSION D’IMMOBILISATION | 99 | 117 |

| COMMISSION DE DÉCOUVERT | 383 | 376 |

| COMMISSION DE DÉPASSEMENT | 52 | 139 |

| COMMISSION DE MOUVEMENTS HT | 289 | 587 |

| GESTION ET FRAIS DIVERS HT | 145 | 151 |

| Total Commissions HT. | 968 | 1370 |

Dans l’exemple, les capitaux moyens du 1 janvier 2022 au 30 juin 2022 ont été les suivants :

Agent économique entreprises individuelles 13 789 millions

Agent économique sociétés 27 587 millions

| Taux annuels moyens | Entreprises individuelles | Sociétés |

| Taux annualisé moyen d’Intérêts débiteurs | 10,0 % | 10,3 % |

| COMMISSION D’IMMOBILISATION | 1,4 % | 0,8 % |

| COMMISSION DE DÉCOUVERT | 5,3 % | 2,7 % |

| COMMISSION DE DÉPASSEMENT | 0,7 % | 1,0% |

| COMMISSION DE MOUVEMENTS HT | 4,2 % | 4,3 % |

| GESTION ET FRAIS DIVERS HT | 2,1 % | 1,0 % |

| Taux moyen des Commissions HT. | 14,0 % | 9,9 % |

| Taux moyen d’agios | 24,1 % | 20,2 %

|

Le suivi des commissions perçues

Le suivi des commissions effectivement perçues est systématiquement comparé au budget qui avait été établi pour vérifier si la banque est conforme à ses prévisions, si elle est en retard ou si elle est en avance.

| réalisé Mai 2022 | budget 2022 pour 5 mois | |||

| montant | variation | montant | variation | |

| PNI | ||||

| commissions monétiques | ||||

| commissions de crédit | ||||

| commissions cartes | ||||

| commissions de transfert d’argent | ||||

| commissions de change | ||||

| frais de tenue de compte | ||||

| TOTAL DES COMMISSIONS | ||||

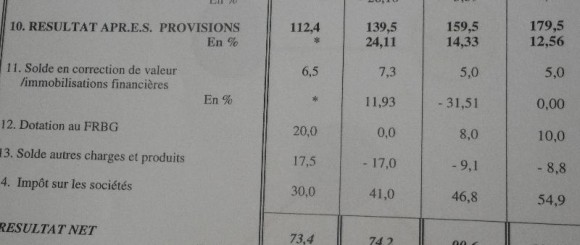

Le suivi des résultats périodiques

La mesure des performances bancaires se fait via l’établissement périodique d’un compte de résultat.

Pour pouvoir réagir très rapidement aux changements de conjoncture ou à des problèmes commerciaux, la banque doit disposer de résultats soit tous les mois soit tous les trimestres.

On trouvera ci-dessous pour exemple la présentation d’un compte de résultat d’une banque d’Afrique Centrale.

| Résultats au 31 Mai 2022 (K FCFA) | 05 mois 2021 | 05 mois 2022 | Variation en K CFA |

Variation en % |

| Produit Net d’Intérêt | 171,8 | 194,5 | 22,7 | 13,2% |

| Commissions | 148,5 | 149,2 | 0,7 | 0,5% |

| Dividendes et Autres éléments du PNB | 4,2 | 1,0 | -3,2 | -77,1% |

| Produit Net Bancaire | 324,5 | 344,6 | 20,1 | 6,2% |

| Frais de fonctionnement | -241,6 | -237,6 | 4,0 | -1,7% |

| Résultat Brut d’Exploitation | 82,9 | 107,0 | 24,1 | 29,1% |

| Coût du Risque | -73,8 | -40,5 | 33,3 | -45,2% |

| Résultat d’Exploitation | 9,1 | 66,6 | 57,5 | |

| Gains ou pertes sur actifs immobilisés | 0,4 | 0,2 | -0,2 | -55,7% |

| Résultat Ordinaire avant Impôt | 9,5 | 66,7 | 57,2 | |

| – Résultat exceptionnel | 0,0 | 0,0 | 0,0 | |

| – Impôt sur les bénéfices | -5,3 | -29,4 | -24,1 | |

| FRBG et provisions réglementées | -4,2 | -0,4 | 3,8 | -91,3% |

| RÉSULTAT NET SOCIAL | 0,1 | 37,0 | 36,9 |

Pour vous inscrire à la formation cliquer sur le bouton :

S'inscrireFORMATION : " Le contrôle de gestion dans les banques ".

Du 19 février 2024 au 23 février 2024 à Nantes (France) au à ().

Merci pour ce partage de connaissances.

Cordialement.

Je suis intéressé